Um es gleich vorwegzunehmen: Ob die Zinsen weiter fallen oder nach jahrelangem Bergab jetzt der Tiefpunkt erreicht ist, weiss ich natürlich genauso wenig wie andere Marktteilnehmer. Es gibt allerdings einige Indizien, die darauf hindeuten, dass das Zinstief erreicht ist und es demnächst wieder bergauf geht:

- Bei Staatsanleihen gab es in den letzten Wochen eine regelrechte Zinsexplosion (zumindest relativ gesehen, denn in absoluten Zahlen ist Zinsniveau immer noch überschaubar): Zehnjährige deutsche Staatsanleihen (der „Goldstandard“ für sichere Anleihen) schossen von 0,1 Prozent auf 0,9 Prozent hoch. Solche Bewegungen sind am Anleihemarkt eher selten, und in der Finanzpresse spricht man schon von „Zinschaos„.

- Als nächstes ist die Inflation wieder spürbar angezogen. Und wenn die Inflation das Anlegergeld schneller entwertet, verlangen Anleger über kurz oder lang höhere Zinsen als Ausgleich.

- Schließlich gibt es Anzeichen dafür, dass die Geldschwemme, mit der Notenbanken in den USA und Europa den Markt geflutet haben, bald etwas eingedämmt wird. Wenn das Geld knapper wird, sollte es nach üblichen Marktgesetzen teurer werden, sprich: in steigenden Zinsen resultieren.

Lang oder kurz?

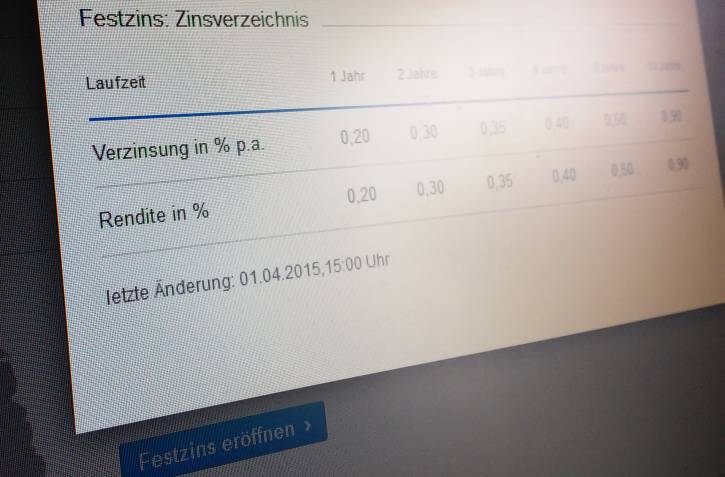

Also: Finger weg von langen Laufzeiten beim Festgeld, und lieber erstmal das Geld auf dem Tagesgeldkonto lassen, bis die Zinsen wieder kräftig gestiegen sind? Die Banken, die ja eigentlich einen deutlich besseren Marktüberblick haben sollten als der kleine Privatanleger, sind offensichtlich noch lange nicht davon überzeugt, dass die Zinsen bald steigen. Die Deutsche Kreditbank zahlt z.B. auf das täglich verfügbare Tagesgeld noch 0,7 Prozent Zinsen. Für Festgeld mit drei Jahren Laufzeit gibt es nicht etwa mehr Zinsen, sondern gerade mal die Hälfte. Wenn längere Laufzeiten nicht belohnt sondern bestraft werden, ist das für die Bank nur dann ein sinnvolles Geschäft, wenn sie von weiter fallenden Zinsen ausgeht.

Never time the markets

Ganz abgesehen von der Einschätzung der Banken: Market Timing, also das Voraussagen des besten Ein- oder Ausstiegszeitpunktes, funktioniert statistisch gesehen für Privatanleger eh nicht, weder bei Aktien noch bei Zinsen. Nur dass man als Anleger beim Festgeld quasi gezwungen ist, ein Timing vorzunehmen, zumindest was die Laufzeit der Anlage angeht. Betrachten wir also die Alternativen:

- Die Zinsen fallen weiter: In diesem Fall wäre es sinnvoll, sich das jetzige Zinsniveau so lange wie möglich zu sichern, bevor die Zinsen bei Null angekommen sind. Allerdings: beim derzeit rekordniedrigen Niveau ist die Fallhöhe begrenzt. Auch wenn immer wieder von Negativzinsen geredet wird: Ich halte es für praktisch ausgeschlossen, dass Privatanleger in absehbarer Zeit für ihre Sparguthaben Negativzinsen zahlen müssen, das würde im Kleinsparerland Deutschland vermutlich zu Aufständen führen. Negativzinsen wird es, wenn überhaupt, nur für große Anlagesummen ab 100.000 EUR geben, solange man nicht mehr als eine fünfstellige Summe anzulegen hat, ist das absolute Zinsminimum also bei Null anzusiedeln. Dass heißt aber auch, dass ein Festschreiben der jetzigen vielleicht 1,5 Prozent Zinsen, die man noch bekommt für zwei Jahre Festgeld, mich auch nicht wirklich reich macht. Bei 10.000 EUR Anlagesumme sprechen wir hier über zwei Jahre von 300 EUR – vor Steuern! Das ist zwar auch Geld, aber nicht so viel, als dass man deswegen ein erhöhtes Risiko eingehen sollte.

- Möglichkeit zwei: Die Zinsen drehen wieder auf ein historisches Normalmaß zurück. Oder, nach der ganzen Geldschwemme der Notenbanken gar nicht so unwahrscheinlich, sie schießen sogar bis in zweistellige Bereiche hoch, weil die Inflation stark anzieht. Das wird nicht von heute auf morgen passieren, und vielleicht sogar überhaupt nicht, weil die Staaten ein sehr großes Interesse an niedrigen Zinsen haben. Aber ausschließen lässt sich so ein Szenario nicht. In diesem Fall hätte ich mein Geld besser nicht langfristig angelegt, damit ich von den steigenden Zinsen auch direkt profitieren kann. Wenn ich stattdessen mein Geld für mickrige eineinhalb Prozent für mehrere Jahre festgelegt habe, das Zinsniveau aber zwischenzeitlich auf (früher durchaus mal übliche) fünf Prozent und mehr steigt, verliere ich im Vergleich zum Tagesgeld richtig Geld. Und verliere Handlungsfreiheit, wenn es in den nächsten Jahren zu Griechenland-Pleite, Euro-Zusammenbruch, Börsencrash oder anderen Großereignissen kommt, bei denen ein schnelles Umschichten in Gold, Aktien oder Bargeld sinnvoll ist.

(Einschränkend sei gesagt, dass es hier immer nur um den nominellen Zinssatz, also ohne Betrachtung der Inflation geht. Das ist eine etwas verkürzte Sichtweise, weil nominell hohe Zinsen, die durche eine hohe Inflation aufgefressen werden, im Endeffekt unrentabler sein können als niedrige Zinsen bei Nullinflation. Da man als Anleger die Inflation aber nicht beeinflussen kann, sondern nur den nominellen Zinssatz, konzentrieren wir uns hier auf diesen.)

Was tun?

Auch wenn eine Zinswende jetzt vielleicht tatsächlich bevorsteht, würde ein spürbarer Effekt sich erst in einigen Monaten beim Guthabenzins einstellen. Festgeld für ein Jahr festzulegen ist also ziemlich risikofrei, sofern man das Geld solange privat entbehren kann. Über mehr als zwei Jahre hinaus würde ich mein Geld allerdings nicht festlegen, das bisschen mehr an Zins bezahle ich mit einem zu großen Verlust an Handlungsfreiheit. Und diese Handlungsfreiheit kann schnell sehr wichtig werden, wenn es mal wieder in der Finanzwelt brennt.